停滞する日本の賃金水準を背景に、2022年の投資用マンションの需要が高まっています。また、住宅ローンの低金利やマンション売却相場の上昇などによって、好条件での売却が期待できることから、マイホームなどの実需はもちろん、投資用の分譲マンションを売る人が続出するのではないかと見られています。

投資用マンションの売却を成功させるためには現在の不動産市場の状況を把握し、「どのタイミングで売るべきか」を判断することがとても重要です。

この記事では、投資用のマンション売却を検討している方に向けて、適切な売却のタイミングや注意点について解説していきます。売却を検討されている方は査定を依頼する前にぜひご参考ください。

- 「何から始めたらいいか分からない方」は、まず不動産会社に相談を

- 「不動産一括査定」で複数社に査定依頼し、”最高価格”を見つけましょう

- 「NTTデータグループ運営」のHOME4Uなら、売却に強い不動産会社に出会えます

目次

1.2022年は投資用マンションの売却に適したタイミング

投資用のマンションを売却するなら、2022年はまさに好条件が揃ったタイミングです。その理由は次の3つの理由から言えます。

- マンションの売却価格は上がり続けている

- 投資用マンションに対する需要が高まっている

- 住宅ローンの低金利は2022年も継続している

それぞれ詳しく解説します。

1-1.マンションの売却価格は上がり続けている

2022年が投資用マンション売却に適していると言えるのは、マンション価格が上がり続けているからです。

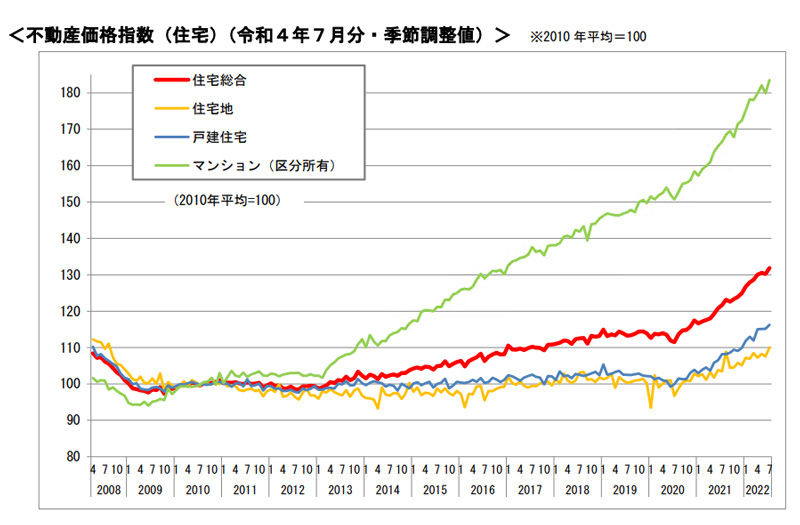

マンション価格の上昇は、国土交通省が公開する「不動産価格指数」の資料で示されています。

出典元:国土交通省「不動産価格指数」

不動産価格指数は、投資用マンションに限らずマイホーム用のマンションも含んでいますが、不動産全体として上昇していることが分かります。その中でもマンション価格の高騰は著しく、2012年頃を機に大きく上昇しています。

不動産価格の高騰に影響を与えているのは、経済状況や政治情勢などさまざまです。そのため、2022年以降も現在のような状況が続くとは限りません。

状況が変わると不動産価格が下落する可能性は十分にあるため、価格が高騰している「今が売り時」と言えます。

1-2.投資用マンションに対する需要が高まっている

投資用マンションに対する需要は、2022年も高い傾向にあります。

前述したように、マンション価格は上がり続けていることから、キャピタルゲインを狙った購入を検討する方は増えています。

それ以外にも、上がらない給与水準や老後2000万円問題などもあり、将来のための資産としてマンション投資を始める方も増加傾向にあります。

こうした需要の高さから、2022年は好条件での売却が期待できます。

1-3.住宅ローンの低金利は2022年も継続している

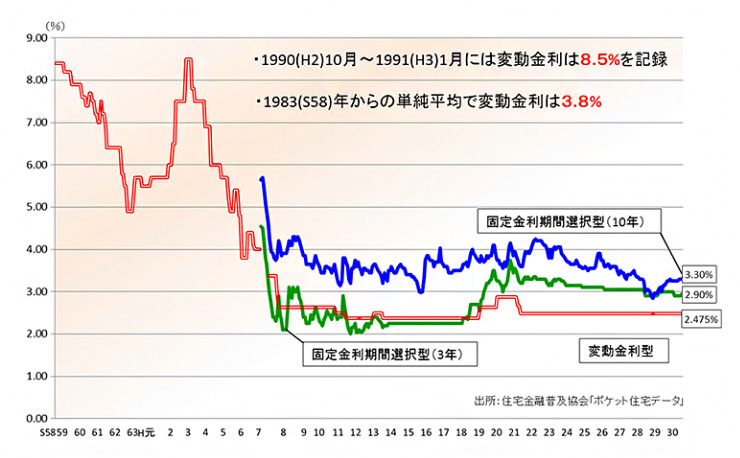

アベノミクスの政策の一つとして実施された大胆な金融緩和によって、住宅ローンは2022年現在も、低金利な状態が続いています。特に変動金利はかつてない低水準となっており、買い手の活発な購買意欲を掻き立てています。

「一般財団法人 住宅金融普及協会」が公開する住宅ローン金利の推移からも、1990年と比較して金利が大幅に下がっていることが分かります。

参考:一般財団法人 住宅金融普及協会「住宅ローン金利の推移(店頭表示金利)」

住宅ローン金利が低いと、支払い総額の負担が軽くなるため、買主にとって住宅ローンを利用して住宅を購入するメリットが高まります。

ただし、2023年には日銀総裁の交代が控えており、低金利がいつまで続くかは分かりません。そのため、今が売却するのにベストな時期だと言えるでしょう。

2.投資用マンションを売却するベストなタイミング

投資用マンションを高く売却する上で大事なのがタイミングです。中でも次の4つにあてはまる場合は、積極的に売却を考えてよいタイミングだと言えます。

- 近隣の類似物件が高値で売り出されている時

- 築20年以内

- 路線価が上昇している時

- 引っ越しシーズン

それぞれのタイミングについて、ポイントを解説していきます。

2-1.近隣の類似物件が高値で売り出されている時

広さや間取り、駅からの距離などが似ている類似物件が高い価格で売り出されているのであれば、同じように高く売却できる可能性があります。

マンションなどの不動産価格は、築年数や物件の状態だけでなく、周辺環境や立地条件などもふまえて算出されます。類似物件が既に高い価格がついているのであれば、査定を受けた際に同じような価格を提示される可能性があるということです。

実際の取引価格は、レインズ・マーケット・インフォメーションや、国土交通省が運営する不動産取引価格情報検索を使って無料で調べることができます。

2-2.築20年以内

投資用マンションの資産価値は、築年数が大きく関係します。一般的に不動産の価値は築年数が経過すると減少していきます。築20年を過ぎたマンションは、購入後の維持管理費や、大規模修繕などで費用がかかるなどの懸念から値引き交渉を受けやすいです。

また、築浅のマンションの方が需要は高いため、中々買い手がつかず希望する価格での売却が難しくなる場合もあります。このような観点から、投資用マンションは損失などのリスク回避を考えると築20年以内を目安にした早めの売却が良いと言えるでしょう。

2-3.路線価が上昇している時

路線価が上昇している場合も、高く売却できる可能性があります。

路線価とは、道路に面した宅地の1平方メートルあたりの価格のことです。 国税庁が運営している「路線価図・評価倍率表」のサイトに掲載されており、不動産相場を算出する際に参考とする公示価格の指標としても使われます。

公示価格は路線価の80%ほどの価格とされているので、路線価が上昇しているということは、公示価格も高くなるということです。つまり、マンションも高く売れる可能性があると言えます。

2-4.引っ越しシーズン

引っ越しシーズンは、不動産購入の需要が一気に高まる時期ですので、高値で売却できるチャンスです。

引っ越しが増える時期は、仕事の転勤や転職、子供の入学など、ライフスタイルの変化が起きやすい1〜3月です。

マンションの購入を検討されている方は、遅くとも3月~4月上旬ごろまでの入居を希望するケースが多く、また売却活動の期間に半年以上はかかる見込みのため、前年の秋頃には市場に売り出している状態が理想です。

マンションの売却はさまざまな手続きはもちろん、売り出すための準備にも時間を要します。期間に余裕がない状態で売却活動に入ってしまうと、売り急いで損をしてしまうことにもつながりかねません。

類似物件の売り出しや路線価などは、その時の市場に左右されるためコントロールできませんが、売却スケジュールは売主が比較的調整しやすいポイントになります。「投資用のマンションがなかなか売却できない」という時は、タイミングを意識して、余裕をもったスケジュール調整を行ってください。

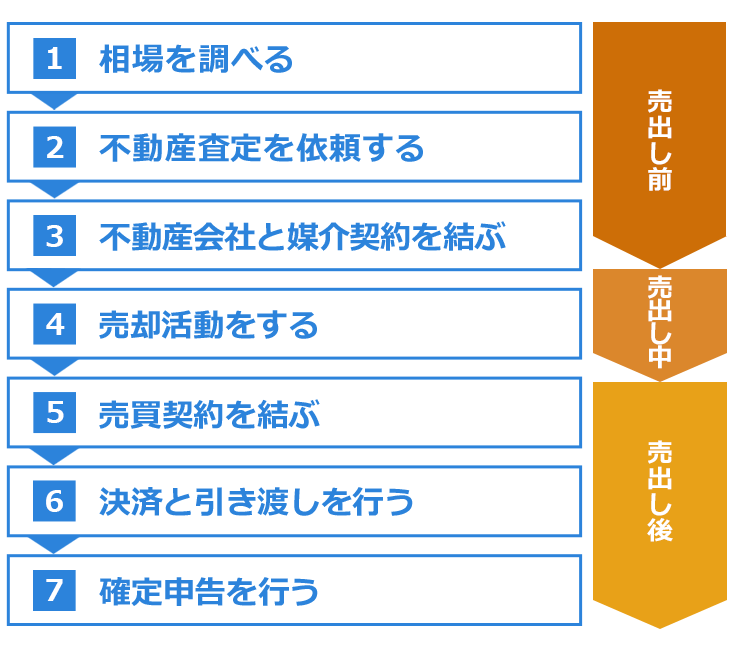

3.投資用マンション売却の流れ

投資用マンションの売却は次のような流れで進めます。

事前に流れを把握しておくことで、余裕をもって準備を進めることができます。流れの中でおさえておくべきポイントについて解説します。

3-1.相場を調べる

投資用マンションの売却を決めたら、まずは相場を調べましょう。

相場は不動産会社から提示される査定額が妥当なのかを見極めたり、売り出し価格を決めたりする際の指標となります。

相場を調べる方法は、「レインズ・マーケット・インフォメーション」と「土地総合情報システム」の2つの方法があります。

レインズマーケットインフォメーションは、不動産流通機構が運営する不動産取引情報提供サイトです。過去に取引されたデータを参考に、売却相場を調べることができます。

土地情報総合システムは、国土交通省が運営する不動産取引情報サイトです。過去に不動産売買を行った人へアンケートを実施し、結果をデータベース化したものを情報公開しています。その情報を元に、売りたいマンションに類似する情報を探し、相場を把握することができます。

適正価格で売り出すことは、損をせずに売却を成功させることにもつながりますので、不動産会社に査定を依頼する前に必ず行いましょう。

3-2.不動産査定を依頼する

マンションの相場を把握したら、不動産会社に査定を依頼しましょう。

不動産査定の方法は、主に机上査定と訪問査定の2種類があります。

机上査定は、広さや築年数など売主から提供された情報を元に査定を行う査定方法です。簡易的な査定方法なので、情報の精度は高くありませんが、売却を依頼する前にだいたいの相場を把握するのに利用します。

対して訪問査定は、担当者が直接物件を見て査定を行う方法です。マンションの外部や内部の劣化状況、さらには周辺の状況や立地なども細かくチェックするので、机上査定と比較して査定の精度は高いです。すでに「売却したい」意思が固まっているのであれば、訪問査定から依頼することも可能です。

不動産査定の依頼方法はいくつかありますが、一度に複数社へ査定を依頼できる一括査定サイトが便利です。中でも安心して利用できるサービスとしておすすめなのが、NTTデータグループが運営する「IELICO(イエリコ)」です。

「IELICO(イエリコ)」は、国内有数の大手不動産会社をはじめ、全国の地域密着型の有力な不動産会社が併せて約2,100社登録されています。

一度の入力で、最大6社から無料で査定を受けられます。初めてのマンション売却で、不動産会社選びにお困りの方は、ぜひ「IELICO(イエリコ)」をご活用ください。

3-3.不動産会社と媒介契約を結ぶ

マンション売却するにあたり、不動産会社と媒介契約の締結を行います。媒介契約は3種類あり、以下のようにそれぞれ契約条件や義務が異なります。

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | |

|---|---|---|---|

| 同時に複数の不動産会社と契約 | 〇 | × | × |

| 自分で買主を見つける | 〇 | 〇 | × |

| 契約の有効期間 | 指定なし (基準は3ヶ月以内) |

3ヶ月以内 | 3ヶ月以内 |

| レインズへの登録義務 | なし | あり ※7日以内の登録 |

あり ※5日以内の登録 |

| 売却活動の報告義務 | なし | あり ※14日に1度 |

あり ※7日に1度 |

どの契約形態を選ぶかは、ご自身のマンションの状況や希望する売却活動の進め方によっても変わってきます。例えば、複数社と契約して買い手探しの窓口を広げたいと考えるのであれば、一般媒介を選ぶとよいでしょう。ただし、不動産会社からすれば競合が増えるため、営業活動に力をいれてくれない場合もあります。

対して、専任媒介や専属専任媒介の場合は、同時に複数社と契約できない分、担当者が熱心に営業活動を行ってくれたりします。また複数社とやりとりする必要がないため、売主の負担が軽減されます。

どの媒介契約にもメリットとデメリットがありますので、不動産会社と相談の上決めるのがよいでしょう。

3-4.売却活動をする

媒介契約を締結したら、売却活動をスタートします。

買主を見つけるための広告活動は全て不動産会社が行います。

一方、売主は内覧に向けて事前準備やスケジュール調整を始めます。

内覧準備としては、部屋の清掃や資料の準備などです。ただしマイホームではなく投資用のため、リフォームなどのコストをかける必要はありません。物件の詳細が分かる購入時のパンフレットやマンション管理組合の議事録などを揃えるなどして備えましょう。

また、売却時は、投資用マンションでどのようなメリットが得られるか

- 賃貸需要

- 利回り

- 近隣の商業施設や公共施設の有無、開発予定

などをアピールできるように情報をまとめておくとよいでしょう。

3-5.売買契約を結ぶ

内覧後に買い手が決まったら、売買契約を結びます。

売買契約では、契約書の内容に問題がないかなどの確認や、手付金と仲介手数料の支払いなどを行います。

売買契約書の締結が完了した後の契約解除などは、違約金が発生する可能性がありますので、内容に不備や相違がないか細かく確認してください。

契約時に売主は不動産会社に対して仲介手数料を支払いますが、売買契約の締結時は50%を支払い、残りは決済と引き渡し時に支払います。

また、買主は売主に対して手付金を支払いますが、価格は売却価格の5〜10%が相場とされています。

なお、手付金や仲介手数料の金額はケース・バイ・ケースです。契約内容によって変わることを心得ておきましょう。

3-6.決済と引き渡しを行う

買主の融資状況が整ったら、決済と引き渡しを行います。売主は不動産会社に仲介手数料の残りを、買主はマンションの残金を支払います。

なお、売却するマンションの住宅ローンが残っている場合は、この時点で完済する手続きが必要です。完済しなければ抵当権が抹消できないため、買い主に売ることはできません。

決済を進めるにあたって書類に不備があると、手続き自体が進められなくなったり、最悪の場合は日を改めなければならなくなったりしますので、融資元の金融機関に確認して早めに必要書類を揃えるようにしましょう。

決済が完了して鍵や資料などの引き渡しも住めば、売却に必要な手続きは完了です。

3-7.確定申告を行う

マンションを売却して利益が出たら所得税が発生しますので、確定申告の義務があります。ただし、マンションを売却した利益が3,000万円以下であった場合は「マイホームを売ったときの特例」で税金を控除できるため、どちらの場合であっても必ず申告しましょう。

課税対象となる譲渡所得は、以下の計算式で求められます。

譲渡所得=売却代金-(取得費+譲渡費用)

譲渡所得については「4-4.譲渡所得税」でも解説しています。

確定申告は売却した翌年2月16日〜3月15日の間(原則)で設けられていますので、忘れないように注意してください。

4.投資用マンションの売却にかかる費用と税金

投資用マンションの売却には、以下の費用と税金がかかります。

| 項目 | 費用の目安 |

|---|---|

| 仲介手数料 | 売却価格×3%+6万円+消費税 ※売却価格400万円超の場合の上限 |

| 印紙税 | 5,000円~6万円程度 |

| 譲渡所得税 | 売却利益×所有期間によって決められている税率 |

| 抵当権抹消費用 | 1.5万~2万円程度 ※司法書士への報酬を含む |

| ローンの一括返済にかかる費用 | 1万~3万円程度 ※金融機関によって異なる |

| その他の諸費用 | 項目により異なる |

それぞれの費用について、詳しく解説します。

4-1.仲介手数料

投資用マンションの売却を不動産会社に仲介してもらう場合は、仲介手数料を支払わなければなりません。仲介手数料は、マンションの売却が成立した際の報酬として支払うものです。仲介手数料の金額は取引額によって異なり、上限額は法律で以下のように決められています。

| 取引額 | 仲介手数料(消費税除く) |

|---|---|

| 200万円以下 | 取引額×5% |

| 200万円超から400万円以下 | 取引額×4%+2万円 |

| 400万円超 | 取引額×3%+6万円 |

仲介手数料を支払うタイミングは、売買契約の締結時と決済時が一般的です。不動産会社を選ぶ際は、法外な仲介手数料を提示されていないか、上限内であっても、取引額に対して請求額が高すぎないかなど必ず確認しましょう。

4-2.印紙税

印紙税は不動産取引の際に作成する契約書などにかかる税金です。

印紙税の金額は、契約金額によって以下のように決まっています。

| 契約金額 | 税率 | 軽減税額 |

|---|---|---|

| 500万円超〜1,000万円以下 | 1万円 | 5千円 |

| 1,000万円超〜5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超〜1億円以下 | 6万円 | 3万円 |

| 1億円超〜5億円以下 | 10万円 | 6万円 |

参考:国税庁「不動産売買契約書の印紙税の軽減措置」

印紙税は契約書1枚ずつに対して課税されますので、いくらかかるのか不動産会社に確認しておきましょう。

4-3.抵当権抹消費

マンションを売却するにあたって住宅ローンの残債がある場合は抵当権の抹消が必要です。抵当権抹消登記は自分ですることも可能ですが、法的な知識がない場合は司法書士へ依頼するのが一般的です。

そのため、司法書士への報酬と、登録免許税の支払いが必要です。司法書士への報酬は15,000円~20,000円ほど、登録免許税は不動産1件あたり1,000円がかかります。

なお、ローン残債のあるマンションを売却する手順は以下の関連記事でもご紹介しています。併せてご参考にしてください。

4-4.譲渡所得税

譲渡所得税とは、マンションを売却した時に発生した利益に対してかかる税金で所得税、住民税、復興特別所得税の総称です。ただし、売却時の利益が3,000万円以下であれば税金の控除が可能な上、そもそも売却によって利益がでなければ確定申告の義務はありません。

譲渡所得税を調べるためには譲渡所得の計算が必要です。以下の計算式で譲渡所得を計算します。

譲渡所得=売却代金-(取得費+譲渡費用)

取得費に含まれるのは、仲介手数料や、印紙代などです。取得費不明の場合は、売却額の5%を取得費とすることができます。

譲渡所得税は物件の所有期間によって税率が異なりますので、「5-1.購入から5年経過してから売却する」を参考に計算してください。

譲渡所得税が必要だと分かれば、確定申告をして納税しましょう。

参考:国税庁「No.3302 マイホームを売ったときの特例」

4-5.その他諸費用

マンションの売却には細かい諸費用も発生します。

諸費用の例としては、以下の通りです。

| 項目 | 費用 |

|---|---|

| 引っ越し費用 | エリアやシーズンで異なる |

| ハウスクリーニング費用 | 10万円程度 |

| 住宅ローン一括返済にかかる手数料 | 1~3万円程度 ※金融機関によって異なる |

引っ越しはエリアやシーズンによって金額が大きく変わります。金額によっては時期をずらす必要もあるため、売却活動を本格的にスタートする前に確認しておくことをおすすめします。

ハウスクリーニングについては必須ではないですが、お部屋の状態によっては依頼することで内覧者からの印象がアップする可能性もありますので、検討してみてください。

5.投資用マンションを売却する際の注意点

投資用マンションを売却する際は、以下2点に注意しましょう。

- 購入から5年経過してから売却する

- 複数の不動産会社に査定を依頼する

それぞれ詳しく解説します。

5-1.購入から5年経過してから売却する

投資用マンションの売却は、購入から5年が経過してから売ることをおすすめします。

マンションを売却したら税金が発生しますが、その際の税率が購入から5年以下なのか5年経過した後なのかで変わるためです。売却時にかかる税金は、5年以下の短期譲渡所得と5年超の長期譲渡所得の2種類に分けられます。

| 短期譲渡所得 | 長期譲渡所 | |

|---|---|---|

| 保有期間 | 5年以下 | 5年超 |

| 所得税 (復興特別所得税含む) |

30.63% | 15.315% |

| 住民税 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

所得税の税率は、短期譲渡所得の場合は30.63%、長期譲渡所得の場合は15.315%となっており大きな差がありますので、所得税が発生する場合、金額によっては5年を超えてから売却することをおすすめします。売却益が発生しない場合は5年以下の売却でも問題ありません。

5-2.複数の不動産会社に査定を依頼する

マンション売却時は「いくらで売れるのか」不動産会社に査定を依頼しますが、必ず複数社に依頼するようにしてください。

不動産査定は、各不動産会社で独自の査定基準を設けていたり、担当者のスキル、知識経験も異なったりしますので比較することが大事です。査定額も大きく違ったりすることもありますので、損をしてしまう場合もあります。

複数社に査定を依頼する際は一括査定サイトを利用しましょう。NTTデータグループが運営する「IELICO(イエリコ)」も安心して利用できる一括査定サイトのひとつです。

「IELICO(イエリコ)」は、査定実績や登録社数など高い基準を満たしており、初めての方でも不安なく利用できるサービスです。

全国でも実績ある優良不動産会社に厳選し、2,100社の登録会社と提携しており、個人情報の取り扱いについても、官公庁や銀行など日本で最高峰クラスのセキュリティシステムを構築したNTTデータグループが運営しているため安心してご利用いただけます。

また最大6社の中から、さらに希望の不動産会社に絞り込んで依頼することが可能です。家の売却が初めての方は、まずは「IELICO(イエリコ)」をお試しください。

この記事のポイント

詳しくは「1.2022年は投資用マンションの売却に適したタイミング」をご確認ください。

- 近隣の類似物件が高値で売り出されている時

- 物件の築年数が20年以内

- 路線価が上昇している時

- 引っ越しシーズン

詳しくは「2.投資用マンションを売却するベストなタイミング」をご確認ください。

- 相場を調べる

- 不動産査定を依頼する

- 不動産会社と媒介契約を結ぶ

- 売却活動をする

- 売買契約を結ぶ

- 決済と引き渡しを行う

- 確定申告を行う

詳しくは「3.投資用マンション売却の流れ」をご確認ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却する3つのコツ!タイミングや注意点も解説

- 2025年問題まであと2年!不動産は本当に大暴落するの?今後の不動産売却のタイミングは?

- 【2023年10月導入】不動産賃貸の大家さん必見!インボイス制度の全貌と今やるべき対策を完全解説

- 抵当権抹消登記を自分でやってみたい!手順と注意点

- 不動産売却で確定申告を行う手順・必要書類・税金の計算方法

- 不動産登記簿は無料で閲覧できるのか?取得方法と書き方を解説

- 【2023年更新】最新の路線価発表状況からみる動向

- 全国地価マップの見方!価額が表示されない地域の調べ方も解説

- 登記事項証明書の申請書はどこでもらえるの?申請書の書き方も解説

- 公示地価ランキング2023!上昇率や都道府県の用途別順位を解説