40代での住宅ローンを考える際、「借りるのが遅すぎないか」「審査に通らないのではないか」と不安を抱く方も少なくありません。結論から言うと、40代で住宅ローンを組むことは一般的であり、極めて高額な借り入れでなければ審査も特段不利には働かないでしょう。ただし、定年までの期間が短いため、定年後の暮らしに備えた計画性を立てることは重要です。

この記事では、40代で住宅ローンを組むメリットとデメリットや、40代がローンを組むポイントを解説します。この記事を読めば、定年後の生活をより良いものにできる計画的な住宅ローン借り入れを検討できます。

先に不動産の売却を行う方は『不動産売却の全体的な流れ』をご覧ください。

「売却を考えているけど、難しい話をたくさん読むのは苦手」「すぐに売却したい」という方は、この記事をざっくりと大枠で押さえた上で、まずは「IELICO(イエリコ)」を使って複数の不動産会社にまとめて売却査定を依頼してみることをおススメします。

目次

1.住宅ローンを組む平均年齢は40代前後

40代で住宅ローンを組む際、「遅すぎるのではないか」と考える方もいますが、40代は住宅ローン利用者が最も多い年齢層のため、一般的な利用時期と言えます。

住宅金融支援機構が2022年8月2日に公表した「2021年度フラット35利用者調査」によると、マイホーム購入者の平均年齢は41.5歳と40歳を上回っています。

晩婚化によって、30代で結婚や出産を迎えたという方が増えており、40代前後で家の購入に踏み切る方も増えていると考えられます。

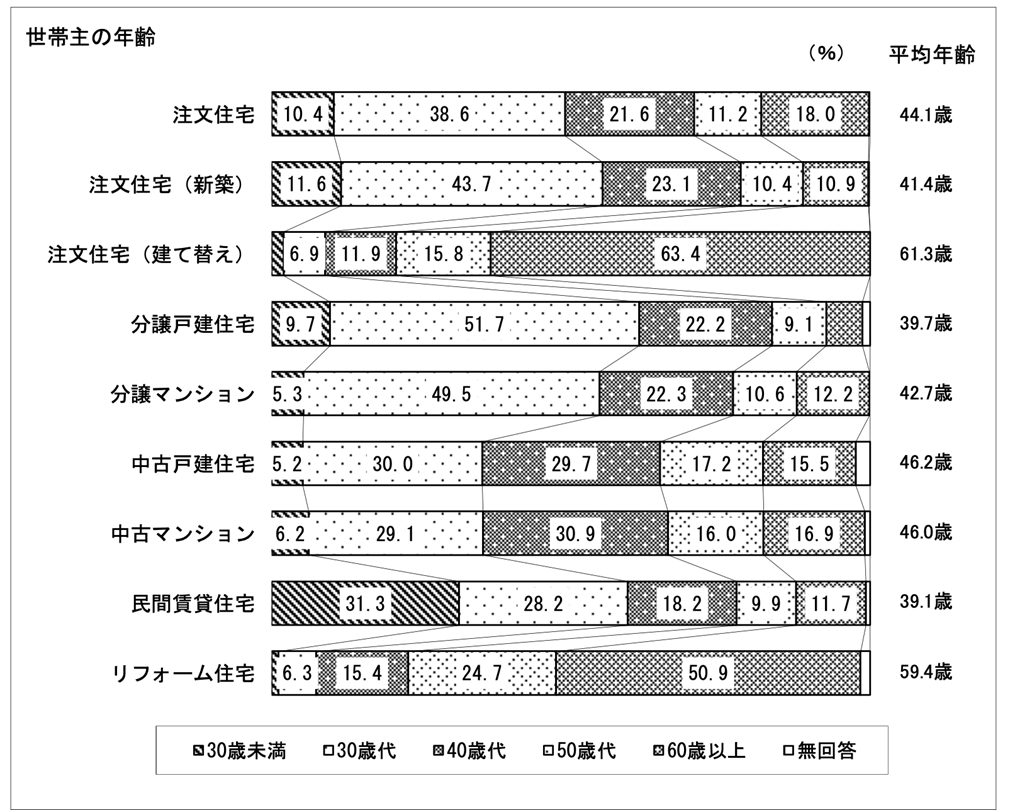

上図は国土交通省が2022年3月に公表した「令和3年度住宅市場動向調査報告書」です。

- 注文住宅:44.0歳

- 注文住宅(新築):40.9歳

- 分譲マンション:44.3歳

- 中古戸建住宅:46.9歳

- 中古マンション:46.4歳

5つの分野で平均年齢が40歳を上回っているため、40代でも問題なく住宅ローンを組めることがわかります。40代で住宅ローンを組む場合でも、完済年齢の上限が75~80歳とされていることが多いため、最長35年ローンを組むことは可能です。

しかし、退職後は安定した収入を失っていて返済リスクが高いため、定年後の返済についてしっかり考えることが大切です。

2.40代で住宅ローンを組むメリット・デメリット

住宅ローンは借入金額が大きく、返済期間も長期になります。

「こんなはずじゃなかった」と後悔しないためにも、40代で住宅ローンを組むメリット・デメリットを事前に把握したうえで住宅ローンを検討しましょう。

以下では、40代で住宅ローンを組むメリット・デメリットを紹介いたします。

【メリット】

- ライフプランが具体的にイメージしやすい

- 老後を見据えた物件選びができる

【デメリット】

- 高額な借り入れは難しい可能性がある

- 住宅ローンの審査が厳しい

2-1.40代で住宅ローンを組むメリット

40代は、一般的に30代よりも収入が安定していて、早い方は子供も中学生から高校生ぐらいになっています。

30代よりも生活に落ち着きが生まれているのではないでしょうか。

そのような理由から、以下2点のメリットが考えらえます。

- ライフプランを具体的にイメージしやすい

- 老後を見据えた物件選びができる

2-1-1.ライフプランが具体的にイメージしやすい

40代は子供の人数がおおよそ確定し、家族構成が明確になります。また、転勤が生じやすい20~30代とは異なり、40代になると定住に適した環境になってくるため、ライフプランを具体的にイメージしやすいでしょう。

収入面でも20~30代より安定しており、ライフプランをイメージしやすくなっています。

無理のない返済計画を立てやすく、長く快適に住みやすい家を考えやすいという点がメリットと言えるでしょう。

2-1-2.老後を見据えた物件選びができる

20~30代でマイホームを購入する方のほとんどは、購入時の住みやすさを優先します。

そのため、退職後もマイホームに住み続ける場合、大掛かりなリフォームやリノベーションが必要になることも少なくありません。

しかし、40代でマイホームを購入する場合には、老後を見据えつつ物件を選ぶことが多いです。具体的には、退職後も安心して暮らせるように段差をなくす、車いすでも通りやすいように廊下を広くするなどです。

その結果、「将来的なコストを抑えられる」「愛着あるマイホームに快適に住み続けられる」といった点もメリットと言えるでしょう。

2-2.40代で住宅ローンを組むデメリット

40代で返済期間30年以上の住宅ローンを組んだ場合、完済時の年齢は70歳を超えています。退職を迎えている年齢であるという理由から、40代で住宅ローンを組むデメリットとして、以下の2つが挙げられます。

- 高額な借り入れは難しい可能性がある

- 住宅ローンの審査が厳しい

2-2-1高額な借り入れは難しい可能性がある

仮に40歳で35年の住宅ローンを組んだ場合、完済時の年齢は75歳です。65歳で退職すると考えると、10年は貯金や年金から住宅ローンを返済することになります。

融資を実行する金融機関からすれば、退職後は安定した収入を失う分、返済不能に陥るリスクが高くなるため、高額な融資を実行したくないというのが本音です。高額な借り入れができないということは、40代でマイホームを購入する場合は多くの頭金が必要になるということです。

住宅金融支援機構が2022年8月2日に公表した「2021年度フラット35利用者調査」によると、注文住宅の融資を利用した方の自己資金は、全国平均で16.7%となっています。

40代で住宅ローンを組む場合は、高額な借り入れが難しく、自己資金が多く必要になるというデメリットがあることを覚えておきましょう。

2-2-2.40代後半の長期ローンは審査が厳しい

48歳の方が35年ローンを組もうとした場合は、完済時の年齢は83歳になります。しかし、住宅ローンを提供している金融機関の多くは、完済年齢の上限を75~80歳に設定しており、35年ローンを組むことはできません。

完済年齢に合わせて返済期間を短くすると、1回当たりの返済額が大きくなるため、返済リスクが高まります。そのため、住宅ローンの審査が厳しく、住宅ローンを組めない可能性があるというデメリットが挙げられます。

審査に通りやすくするためには、「頭金を増やす」「40代前半で申し込む」といった工夫が必要になります。

また転職を行う方は、タイミングによって審査が厳しくなる場合もあるので『 転職タイミングは住宅ローン審査に関係あり!融資実行後の転職がおすすめ 』をご覧ください。

3.40代で住宅ローンを組む際の4つのポイント

40代で住宅ローンを組んでマイホームを購入する場合、前章で解説したデメリットを踏まえたうえで、以下の4つのポイントも押さえておきましょう。

- 完済年齢はできるだけ低く設定する

- 貯金もしながら無理なく返済できる額にする

- 具体的なライフプランを立ててシミュレーションをしておく

- 退職金で完済を目指すプランは避ける

3-1.完済年齢はできるだけ低く設定する

完済年齢の上限が75~80歳に設定されている場合でも、完済年齢はできるだけ低く設定することをおすすめします。その理由は、退職から完済までの期間が長いと、家計が赤字に陥りやすく返済不能になるリスクが高いためです。

40歳で35年の住宅ローンを組む場合、完済時の年齢は75歳で、退職が65歳とすると10年は貯金や年金から住宅ローンを返済することになります。

いくら年金を受け取れると言っても、現役時代の収入と比べると大幅に少なく、年金でローンを返済するのは困難です。完済年齢を70歳程度に設定し、退職後の期間が短くなるようにできると安心です。

3-2.貯金もしながら無理なく返済できる額にする

40代は子供が高校や大学に進学する年代なので、教育費を貯めておく必要があります。また、高齢化が進む昨今は、老後に必要な資金を確保しておかなくてはなりません。

総務省の公表している家計調査によると、公的年金のみで暮らす無職の夫婦世帯(夫65歳、妻60歳)の場合、毎月5.5万円の生活費を貯金から補っているとされています。

この状態が30年続くと、1,980万円足りなくなるため、目安2,000万円は確保しておく必要があるでしょう。

3-3.具体的なライフプランを立ててシミュレーションする

40代で住宅ローンを組む場合は、前述したように貯金も大切です。

両方を実現するためには、以下のように具体的なライフプランを立ててシミュレーションすることが求められます。

- 子供の教育費や老後資金をいつまでにいくら用意するか

- 上記の目的を達成するために毎月いくら貯蓄に回すか

- 貯蓄に回しながら無理なく返済できる金額は毎月いくらか

特に子供の教育費は大学に進学するのか、大学に進学する場合は国公立または私学なのかによってかかる教育費は大幅に異なります。また、教育費に資金を回しすぎた場合は、老後に不足する2,000万円を確保できません。必要なお金がいくらなのかを明確にし、貯金に回す額と無理なく返済できる額を算出することが大切です。

無理なく返済するためにも、しっかりシミュレーションしましょう。

3-4.退職金で完済を目指すプランは避ける

退職金で住宅ローンを完済することで、退職後の返済が必要なくなるため、老後の生活に余裕がでると考えている方も多いと思います。

しかし、退職金で完済を目指すプランは避けるべきでしょう。

その理由は、貯金だけで2,000万円を確保するのは容易ではなく、退職金が老後に必要なお金の一部を補う重要な資金となるためです。

退職金が出ない企業や退職金の金額が減少している企業もあるため、退職金への過度な期待は危険です。

老後生活を破綻させないためにも、退職金で完済を目指すプランを避けるほか、計画的に貯金して老後の資金を確保しましょう。

4.40代で住宅ローンを組むときのシミュレーション

40代で住宅ローンを組むと言っても、40歳で組むのか、45歳で組むのかによって状況は異なります。

無理なくローンを返済するためにも、状況に応じた具体的なシミュレーションを行うことが大切です。

今回は、連帯債務型やペアローンではなく、単独の住宅ローンを組むことを想定してシミュレーションします。

| 購入した年齢 | 40歳 | 45歳 | 49歳 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 頭金 | なし | 250万円(1割) | 500万円(2割) | なし | 250万円(1割) | 500万円(2割) | なし | 250万円(1割) | 500万円(2割) |

| 返済期間 | 35年 | 30年 | 25年 | ||||||

| 金利 | 1.5% | 1.5% | 1.5% | ||||||

| 月々の返済額 | 76,546円 | 68,891円 | 61,236円 | 86,280円 | 77,652円 | 69,024円 | 99,984円 | 89,985円 | 79,987円 |

| ローン総額 | 32,149,099円 | 28,934,222円 | 25,719,333円 | 31,060,610円 | 27,954,513円 | 24,848,426円 | 29,995,049円 | 26,995,569円 | 23,996,020円 |

| 定年後(60歳)借入残高 | 12,270,122円 | 11,098,235円 | 9,865,204円 | 13,899,392円 | 12,509,440円 | 11,119,489円 | 15,142,288円 | 13,628,138円 | 12,113,840円 |

※定年後の借入残高は、40歳240回返済後、45歳180回返済後、49歳132回返済後を想定

上記はあくまでも40代で住宅ローンを組んで2,500万円の物件を購入した場合の一例です。昨今は、住宅ローンの固定金利を引き上げる金融機関が増えているため、変動金利・固定金利のいずれを選択するかも重要です。

定年後の借入残高は、年齢が若く、頭金が大きいほど少ないことがわかります。老後の負担を軽減したい方は、これらを意識して住宅ローンを組んでみると良いでしょう。

5.定年後の負担を軽減するためにできること

定年後の負担を少しでも軽減するには、住宅ローンの契約内容を熟考するだけでなく、契約してからも以下のような点を意識しながら取り組むことが大切です。

- 繰り上げ返済をする

- 家計を見直す

5-1.繰り上げ返済をする

繰り上げ返済は最終的な支払総額を減らす手段として有効的ですが、以下のような注意点があります。

- 手元のお金が無くなる

- 手数料がかかる

- 住宅ローン控除の額が小さくなる

過度な繰り上げ返済で手元のお金がなくなり、万が一の事態に備える資金がなくならないよう注意しましょう。

また、繰り上げ返済には手数料がかかります。

窓口での繰り上げ返済では一般的に3万円ほどの手数料がかかるため、繰り上げ返済の回数を増やしすぎないようにする工夫が必要です。インターネットバンキングなどネット経由の手続きだと、手数料を半額程、あるいは無料にしている金融機関もあります。

住宅ローン控除は、購入から13年間(従来は10年間)の間、年末の住宅ローン残高の0.7%(従来は1.0%)を所得税額から差し引ける制度です。

そのため、購入より13年間は、住宅ローン残高が多く残っているほうが多く控除することができます。

(年間の控除上限は40万円)

繰り上げ返済をする上でのポイントをまとめます。

- けがや病気、失業に耐えうる貯蓄は残しておく

- 手数料で損しないために繰り上げ返済の回数は少なめに抑える

- 住宅ローン控除適用期間後、また控除額に影響がない範囲で返済する

5-2.家計を見直す

収入が増えたとしても、支出も同じだけ増えていては意味がありません。

家計を見直して無駄を省くことができれば、家計にゆとりが生まれます。

家計を見直すうえで重要なのは、毎月定額で発生する以下のような固定費です。

- 保険料

- 携帯料金(通信費)

- 光熱費

例えば、保険を見直したところ、加入している保険内容と現状が合っておらず、無駄に保険料を支払っていたということも少なくありません。

また、携帯料金は格安SIMに切り替える、電力自由化やガス自由化で電気・ガスを安価に提供する企業に乗り換えることで、支出を減らすことが可能です。しかし、解約手数料がかかるケースもあるため、損得を総合的に判断することが大切です。

仮に上記を見直して、月々8,000円無駄を省くことができれば、年間約10万円の節約につながるでしょう

万が一住宅ローンを払えなくなった場合の対処法まで把握していると、より安心できます。

詳しくは『 住宅ローンが払えないとどうなる?支払いが厳しいときの対処法を紹介! 』をご覧ください

今所有している住まいから買い替えを行う方で、すでに住宅ローンを完済している方は『 住宅ローン完済後に必要な手続きと申請手順・必要書類解説します! 』を参考に、抵当権抹消等の手続を済ませておきましょう。

この記事のポイントまとめ

審査に通りやすくする、退職後のリスクを軽減するためにも、この記事に書かれているポイントを押さえる、シミュレーションをしっかりと行ってから住宅ローンを組みましょう。

詳しくは「1.住宅ローンを組む平均年齢は40代前後」をご覧ください。

- ライフプランを具体的にイメージしやすい

- 老後を見据えた物件選びができる

住宅ローンを組むデメリットは以下の2つです。

- 高額な借り入れは難しい可能性がある

- 住宅ローンの審査が厳しい

詳しくは「2.40代で住宅ローンを組むメリット・デメリット」をご覧ください。

40代で住宅ローンを組むときの注意点として、以下の4つが挙げられます。

- 完済年齢はできるだけ低く設定する

- 貯金もしながら無理なく返済できる額にする

- 具体的なライフプランを立ててシミュレーションをしておく

- 退職金で完済を目指すプランは避ける

詳しくは「3.40代で住宅ローンを組む際の4つのポイント」をご覧ください。

- 40歳、金利1.5%、返済期間35年、頭金なしの2,500万円で月々76,546円

- 45歳、金利1.5%、返済期間30年、頭金なしの2,500万円で月々86,280円

- 49歳、金利1.5%、返済期間25年、頭金なしの2,500万円で月々99,984円

- 老後の借入残高を意識して返済計画を立てることが重要

詳しくは「4.40代で住宅ローンを組むときのシミュレーション」をご覧ください。

- 繰り上げ返済をする

- 家計を見直す

詳しくは「5.定年後の負担を軽減するためにできること」をご覧ください。

この記事の編集者

IELICO編集部

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。家を賢く売りたい方に向けて、不動産売却の流れ、税金・費用などの情報をわかりやすくお伝えします。掲載記事は不動産鑑定士・宅地建物取引士などの不動産専門家による執筆、監修を行っています。

メディア 運営者情報

家を利口に売るための情報サイト「IELICO(イエリコ)」編集部です。

運営会社についてはこちら

カンタン1分入力

最大6社にまとめて 売却査定依頼

人気記事

- 新築マンションを高く売却する3つのコツ!タイミングや注意点も解説

- 2025年問題まであと2年!不動産は本当に大暴落するの?今後の不動産売却のタイミングは?

- 【2023年10月導入】不動産賃貸の大家さん必見!インボイス制度の全貌と今やるべき対策を完全解説

- 抵当権抹消登記を自分でやってみたい!手順と注意点

- 不動産売却で確定申告を行う手順・必要書類・税金の計算方法

- 不動産登記簿は無料で閲覧できるのか?取得方法と書き方を解説

- 【2023年更新】最新の路線価発表状況からみる動向

- 全国地価マップの見方!価額が表示されない地域の調べ方も解説

- 登記事項証明書の申請書はどこでもらえるの?申請書の書き方も解説

- 公示地価ランキング2023!上昇率や都道府県の用途別順位を解説